I. KHÁI NIỆM THUẾ NHẬP KHẨU THÔNG THƯỜNG VÀ THUẾ NHẬP KHẨU ƯU ĐÃI

1. Thuế nhập khẩu ưu đãi

Thuế nhập khẩu ưu đãi là mức thuế giảm hoặc miễn giảm mà một quốc gia áp dụng lên các hàng hóa hoặc dịch vụ được nhập khẩu từ các quốc gia khác theo các điều kiện đặc biệt. Thuế nhập khẩu ưu đãi thường được áp dụng để thúc đẩy thương mại giữa các quốc gia, hỗ trợ phát triển kinh tế và tạo điều kiện thuận lợi cho doanh nghiệp hoạt động trên thị trường quốc tế.

2. Thuế nhập khẩu thông thường

Thuế nhập khẩu thông thường là mức thuế mà các quốc gia áp dụng lên hàng hóa hoặc dịch vụ được nhập khẩu từ nước ngoài. Đây là loại thuế phổ biến nhất và thường được sử dụng nhằm kiểm soát lưu thông hàng hóa qua biên giới, bảo vệ ngành sản xuất trong nước, và tạo nguồn thu cho ngân sách quốc gia.

II. PHÂN BIỆT THUẾ NHẬP KHẨU THÔNG THƯỜNG VÀ THUẾ NHẬP KHẨU ƯU ĐÃI

Từ khái niệm nêu trên, có thể phân biệt thuế nhập khẩu thông thường và thuế nhập khẩu ưu đãi như sau:

|

Tiêu chí |

Thuế nhập khẩu thông thường |

Thuế nhập khẩu ưu đãi |

| Đối tượng áp dụng | Hàng hóa nhập khẩu không thuộc trường hợp áp dụng thuế suất ưu đãi/ưu đãi đặc biệt. | – Hàng hóa nhập khẩu có xuất xứ từ nước, nhóm nước/vùng lãnh thổ thực hiện MFN trong quan hệ thương mại với Việt Nam;

– Hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước đáp ứng điều kiện xuất xứ từ nước, nhóm nước/vùng lãnh thổ thực hiện MFN trong quan hệ thương mại với Việt Nam. |

| Mức thuế suất | – Bằng 150% thuế suất ưu đãi của từng mặt hàng tương ứng nếu không có tên trong Biểu thuế suất thuế nhập khẩu thông thường và không thuộc trường hợp áp dụng thuế suất nhập khẩu ưu đãi/ưu đãi đặc biệt.

– Bằng mức thuế suất quy định cho từng mặt hàng tại Biểu thuế suất thuế nhập khẩu thông thường nếu có tên trong Biểu thuế này. |

0%, 1%, 2%, 3%, 5%, 6%, 7%, 8%, 10%, 13%, 14%, 15%, 17%, 18%, 20%, 22%, 24%, 25%, 27%, 30%, 32%, 35%, 40%, 45%, 47%, 50%, 52%, 55%, 70%, 75%, 100%, 135% theo từng mặt hàng tương ứng trong Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế. |

| Căn cứ pháp lý | – Luật Thuế xuất khẩu, nhập khẩu 2016;

– Nghị định 122/2016/NĐ-CP; – Nghị định 125/2017/NĐ-CP; – Nghị định 57/2020/NĐ-CP; – Nghị định 101/2021/NĐ-CP; – Nghị định 51/2022/NĐ-CP; – Nghị định 26/2023/NĐ-CP (có hiệu lực từ ngày 15/7/2023 và thay thế các Nghị định nêu trên). |

– Luật Thuế xuất khẩu, nhập khẩu 2016;

– Quyết định 36/2016/QĐ-TTg; – Quyết định 45/2017/QĐ-TTg; – Quyết định 28/2019/QĐ-TTg; – Quyết định 15/2023/QĐ-TTg (có hiệu lực từ ngày 15/7/2023 và thay thế các Quyết định nêu trên). |

==> Như vậy, thuế nhập khẩu thông thường và thuế nhập khẩu ưu đãi có đối tượng áp dụng hoàn toàn khác nhau và mức thuế suất cũng hoàn toàn khác nhau.

Tải biểu thuế nhập khẩu 2024 mới nhất TẠI ĐÂY.

III. BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI ÁP DỤNG HIỆN NAY

1. Biểu thuế nhập khẩu ưu đãi mới áp dụng từ 15/7/2023

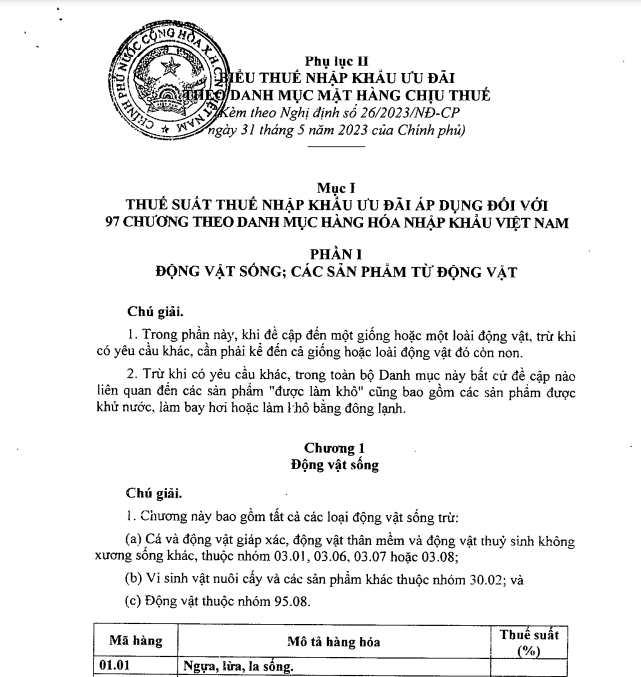

Tại Nghị định 26/2023/NĐ-CP ban hành ngày 31/5/2023 (có hiệu lực thi hành từ ngày 15/7/2023) Chính phủ ban hành Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan kèm theo.

Theo đó, Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế áp dụng từ ngày 15/7/2023 được quy định cụ thể theo Phụ lục II – Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế

2. Biểu quy định biểu thuế áp dụng đối với thuế nhập khẩu ưu đãi

Biểu thuế nhập khẩu ưu đãi ban hành theo Nghị định 26/2023/NĐ-CP.

3. Nội dung của Biểu thuế nhập khẩu ưu đãi theo Nghị định 26/2023/NĐ-CP

Nội dung của biểu thuế nhập khẩu ưu đãi gồm các phần như sau:

Mục I: Quy định mức thuế suất thuế nhập khẩu ưu đãi đối với 97 chương theo Danh mục hàng hoá xuất khẩu, nhập khẩu Việt Nam.

Nội dung Mục I gồm:

-

Tên các Phần, Chương;

-

Chú giải;

-

Chú giải phân nhóm;

-

Danh mục Biểu thuế nhập khẩu gồm: mô tả hàng hoá, mã hàng (08 chữ số) theo Danh mục hàng hoá xuất khẩu, nhập khẩu Việt Nam, mức thuế suất thuế nhập khẩu ưu đãi quy định cho mặt hàng chịu thuế.

Trường hợp Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam được sửa đổi, bổ sung, người khai hải quan phải thực hiện kê khai mô tả, mã hàng theo Danh mục sửa đổi, bổ sung và áp dụng thuế suất của mã hàng sửa đổi, bổ sung.

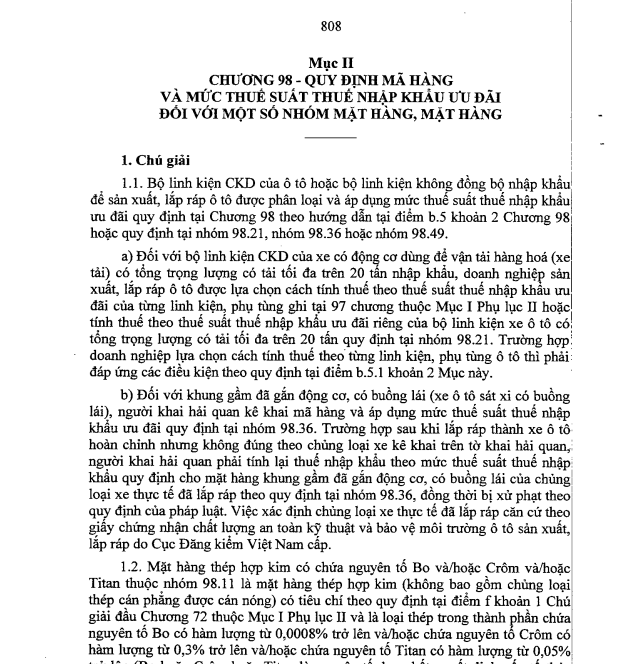

Mục II: Quy định Danh mục hàng hóa và mức thuế suất thuế nhập khẩu ưu đãi đối với một số mặt hàng thuộc Chương 98.

Nội dung gồm:

-

Chú giải;

-

Cách thức phân loại, điều kiện, thủ tục áp dụng mức thuế suất thuế nhập khẩu ưu đãi quy định tại Chương 98, báo cáo kiểm tra quyết toán việc sử dụng hàng hóa được áp dụng mức thuế suất thuế nhập khẩu ưu đãi quy định tại Chương 98;

-

Danh mục hàng hóa và mức thuế suất thuế nhập khẩu ưu đãi.

Mục II Chương 98 quy định mã hàng và mức thuế suất nhập khẩu ưu đãi.

>>>> Xem thêm: Dịch Vụ Vận Chuyển Hàng Không Quốc Tế

IV. KHAI BÁO HẢI QUAN CHUYÊN NGHIỆP NAM NINH LOGISTICS

Thủ tục thông quan có thể khác nhau tùy thuộc vào quốc gia và loại hàng hóa. Để đảm bảo việc thông quan thành công, Nam Ninh Logistics sẽ tìm hiểu và tuân thủ các quy định hải quan của quốc gia mà bạn đang nhập khẩu hoặc xuất khẩu hàng hóa.

Bước 1: Hỗ trợ mua và cài đặt chữ ký số (công cụ để khai báo hải quan điện tử) đối với doanh nghiệp mới.

Bước 2: Kiểm tra trước các vấn đề liên quan đến hàng hóa như mã HS, thuế nhập khẩu, thuế nhập khẩu ưu đãi nếu có C/O (nếu có), giấy phép nhập khẩu chuyên ngành (nếu có), dự kiến phân luồng hải quan (xanh/vàng/đỏ), dự kiến khả năng kiểm hóa (nếu có),…và các tình huống có thể xảy ra cũng như cách xử lý để giảm thiểu rủi ro khi thực hiện khai báo và làm thủ tục hải quan.

Bước 3: Kiểm tra lại bộ chứng từ cho chính xác, truyền khai thử hải quan điện tử và gửi cho khách hàng, kiểm tra lại trước khi truyền khai chính thức.

Bước 4: Khai báo hải quan điện tử chính thức, thông báo kết quả phân luồng.

Bước 5: Nhân viên hiện trường làm các thủ tục để thông quan tờ khai. Tại đây

Bước 6: Sắp xếp phương tiện vận chuyển phù hợp, thông báo kế hoạch giao hàng đến tận kho của khách hàng.

Bước 7: Xuất hóa đơn giá trị gia tăng, bàn giao các chứng từ hóa đơn liên quan trực tiếp lô hàng.

Hãy liên hệ sớm với Nam Ninh Logistics để được tư vấn và sử dụng dịch vụ tốt nhất !

Hotline: 0943 62 6060 / 0949 620 621

Email: ops.manager@namninhlogistics.com

CÔNG TY TNHH NAM NINH LOGISTICS

-

Địa chỉ:P.301, Số 3 ngõ 31, phố Dịch Vọng, P. Dịch Vọng, Q. Cầu Giấy, TP. Hà Nội

-

Email: ops.manager@namninhlogistics.com

-

Website: https://namninhlogistics.com

Tags: Biểu thuế nhập khẩu ưu đãi, Các nước được hưởng thuế nhập khẩu ưu đãi, dịch vụ hải quan tại sân bay nội bài, dịch vụ xuất nhập khẩu nam ninh logistics, giâ dịch vụ thủ tục hải quan tại nội bài, Hải quan sân bay học ngành gì, Khi nào áp dụng thuế nhập khẩu ưu đãi, kho hàng acsv, kho hàng alsc, kho hàng ncts, mã kho nội bài, mst 0110158416, phân tích phân loại, Số điện thoại Hải quan sân bay Nội Bài, Thủ tục hải quan hàng gia công, THỦ TỤC HẢI QUAN HÀNG GIA CÔNG CHO THƯƠNG NHÂN NƯỚC NGOÀI, Thuế nhập khẩu là bao nhiều, Thuế nhập khẩu la gì, Thuế nhập khẩu ưu đãi tiếng Anh là gì, Thuế nhập khẩu ưu đãi và thuế nhập khẩu thông thường, Thuế ưu đãi la gì